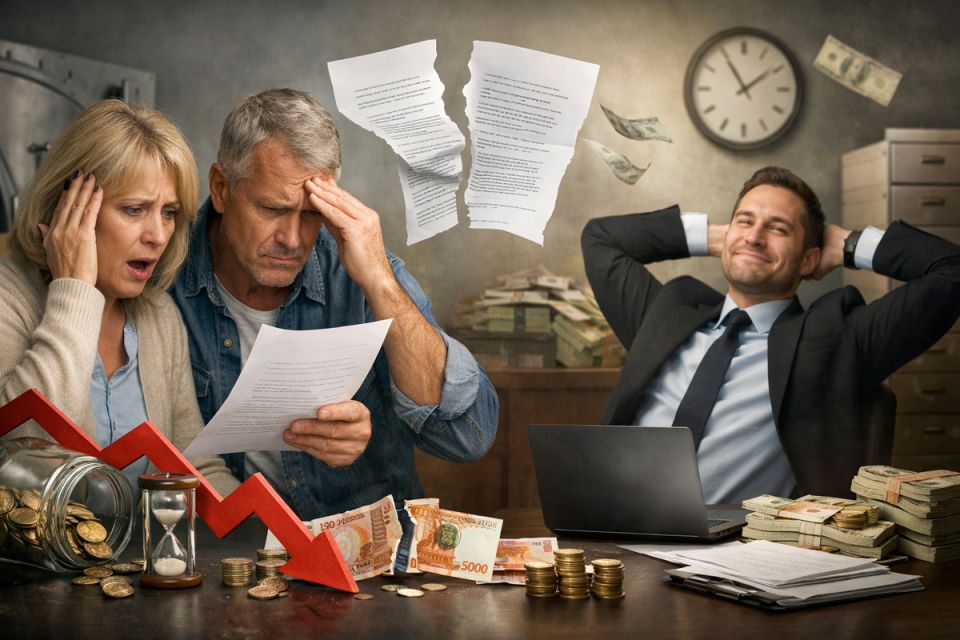

Проблема досрочного снятия вкладов становится все более актуальной для вкладчиков, которые испытывают трудности с пониманием, как банковские правила влияют на их доходы. Одна недавняя история о клиенте, снявшем средства за месяц до окончания срока вклада, подняла вопросы о том, какие последствия это может иметь.

Сейчас миллионы россиян открывают вклады под привлекательные 10-16% годовых и перебрасывают средства из банка в банк, стремясь найти самые выгодные условия. Однако одна ошибка в момент досрочного снятия может свести на нет всю выгоду. Чаще всего банки выигрывают в таких ситуациях, оставляя вкладчиков с чувством потерянных ожиданий.

Что говорит закон — о правах и реальности

Согласно статье 837 Гражданского кодекса РФ, вкладчики имеют право на возврат своих денег и начисленных процентов, однако если средства снимаются до окончания срока, процентная ставка может быть значительно снижена до 0,01–0,1%. Важно понимать, что вкладчик защищен юридически, но экономически факт досрочного снятия превращает условия договора в совершенно другую игру.

Основные ошибки, которые приводят к потерям

Ошибка №1: Миф о том, что проценты уже начислены. Многие считают, что если они держали вклад 11 месяцев, то банк обязан выплатить все проценты. На практике же, как правило, банк применяет минимальную ставку до востребования, что может существенно уменьшить доход.

Ошибка №2: Непонимание условий капитализации. Капитализация процентов — заманчивое предложение, но условия ее начисления могут варьироваться: ежемесячно, раз в квартал или в конце срока. При досрочном закрытии такие различия могут лишить вкладчика всей выгоды от сложных процентов.

Как избежать ловушек

Чтобы избежать неприятностей, стоит руководствоваться несколькими простыми рекомендациями:

- Сравнивать предложения банков не только по ставке, но и по условиям досрочного закрытия.

- Задать менеджеру конкретные вопросы о процентной ставке при досрочном снятии и ознакомиться с соответствующими пунктами в договоре.

- Оценить свою финансовую ситуацию и избегать размещения последних средств на срочном вкладе без возможности частичного снятия.

Помните, что одна ошибка может стоить значительно больше, чем вы предполагали. Понимание условий вашего вклада поможет не только сохранить средства, но и извлечь максимум выгоды из ваших финансовых решений.